Dengan demikian, total seluruh pajak yang terutang adalah Rp. 64.500.000 untuk penghasilan dari rumah sakit dan klinik dengan kurang bayar sebesar Rp. 25.500.000, serta Rp.2.500.000 untuk penghasilan dari PT. Sentosa

Dengan demikian, total seluruh pajak yang terutang adalah Rp. 64.500.000 untuk penghasilan dari rumah sakit dan klinik dengan kurang bayar sebesar Rp. 25.500.000, serta Rp.2.500.000 untuk penghasilan dari PT. Sentosa

Pelaporan Pajak SPT 1770 Untuk Pengacara

Pengacara atau advokat adalah orang yang berprofesi memberi jasa hukum, baik di dalam maupun di luar pengadilan yang memenuhi persyaratan berdasarkan ketentuan Udang-undang No. 18 Tahun 2003.

Definisi ini dijelaskan dalam Pasal 1 ayat 1 UU No. 18 Tahun 2003 Tentang Advokat. Kegiatan yang dilakukan oleh pengacara tentunya erat kaitannya dengan pemberian jasa hukum. Maka dari itu kita merujuk kepada Undang-Undang yang sama yang mendefinisikan bahwa Jasa Hukum adalah jasa yang diberikan Advokat berupa memberikan konsultasi hukum, bantuan hukum, menjalankan kuasa, mewakili, mendampingi, membela, dan melakukan Tindakan hukum lain untuk kepentingan hukum klien (Pasal 1 ayat 2 UU No 18 Tahun 2003).

II. Dasar Hukum

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan (UU KUP)

Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 Tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi

III. Jenis-jenis penghasilan Pengacara

Melalui jasa yang diberikan oleh pengacara tentu ada imbalan yang dibayarkan oleh pihak ketiga yang menjadi kliennya. Berikut beberapa penghasilan yang di terima oleh Pengacara/Advokat antara lain:

Honorarium adalah imbalan atas jasa hukum yang diterima oleh Advokat berdasarkan kesepakatan dengan Klien (Pasal 1 ayat 7 UU No. 18 Tahun 2003).

Advokat berhak menerima Honorarium atas Jasa Hukum yang telah diberikan kepada kliennya (Pasal 21 ayat 1 UU No. 18 Tahun 2003).

Besarnya Honorarium atas Jasa Hukum sebagaimana yang dimaksud pada ayat sebelumnya ditetapkan secara wajar berdasarkan persetujuan kedua belah pihak (Pasal 21 ayat 2 UU No. 18 Tahun 2003).

IV. Aspek Pemotongan/Pemungutan

Hak dan Kewajiban Pemotong Pajak Serta Penerima Penghasilan Yang Dipotong Pajak (BAB X Peraturan Menteri Keuangan Nomor 252/PMK.03/2008)

Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 dan Penerima Penghasilan yang Dipotong PPh Pasal 21 wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengan ketentuan yang berlaku (Pasal 22 ayat 1 PMK No 252/PMK.03/2008) .

Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 wajib menghitung, memotong, menyetorkan dan melaporkan PPh Pasal 21 dan/atau PPh Pasal 26 yang terutang untuk setiap bulan kalender (Pasal 22 ayat 4 PMK No 252/PMK.03/2008).

Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 wajib membuat bukti pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 dan memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong pajak (Pasal 22 ayat 8 PMK No 252/PMK.03/2008).

Dalam PPh Pasal 21, Pengacara merupakan tenaga ahli yang melakukan pekerjaan bebas, yang masuk dalam kategori Bukan Pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa. (Sesuai dengan Pasal 3 huruf c angka 1 Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016).

Dengan itu Pemotongan PPh Pasal 21 dihitung menggunakan cara mengalikan Tarif PPh sesuai Pasal 17 UU PPh dengan 50% dari jumlah penghasilan bruto (Pasal 10 huruf c Peraturan Direktur Jenderal Pajak Nomor PER – 16/PJ/2016).

Secara ringkas dapat ditampilkan sebagai berikut:

PPh Pasal 21= Tarif PPh (Pasal 17) x 50% x Penghasilan Bruto

Penghitungan Penghasilan Neto:

Penghasilan Neto dari kegiatan usaha / pekerjaan bebas dapat diperoleh dengan 2 cara yaitu:

Menyelenggarakan pembukuan (Pasal 28 ayat 1 UU KUP No. 28 tahun 2007).

Menggunakan Norma Penghitungan Penghasilan Neto (Pasal 28 ayat 2 UU KUP No. 28 tahun 2007).

Untuk Pengacara yang menyelenggarakan pembukuan penghitungannya adalah sebagai berikut (Pasal 6 ayat 1 UU PPh No 36 Tahun 2008):

Penghasilan Neto = Penghasilan Bruto – Biaya 3M

Keterangan:

Penghasilan Bruto: Seluruh Penghasilan yang diterima pengacara sehubungan dengan kegiatan usaha atau pekerjaan bebas sebagai pengacara

PPh Ps 21 = Tarif PPh (Pasal 17) x 50% x Ph Bruto

Biaya 3M (Mendapatkan, Menagih, dan Memelihara Penghasilan): biaya yang dikeluarkan dalam rangka memperoleh, menagih dan memeilhara penghasilan yang merupakan Objek Pajak.

Untuk Pengacara yang menggunakan Norma Penghitungan Penghasilan Neto rumusnya adalah:

Penghasilan Neto = Penghasilan Bruto x Norma

Keterangan:

Penghasilan Bruto: Seluruh Penghasilan yang diterima pengacara sehubungan dengan kegiatan usaha atau pekerjaan bebas sebagai pengacara Norma untuk pekerjaan bebas pengacara (sesuai Peraturan Direktur Jenderal Pajak Nomor Nomor PER - 17/PJ/2015 Tentang Norma Penghitungan Penghasilan Neto)

| No | Daerah | Presentase |

|---|---|---|

| 1 | 10 (sepuluh) ibukota propinsi yaitu Medan, Palembang, Jakarta, Bandung, Semarang, Surabaya, Denpasar, Manado, Makassar, dan Pontianak | 51% |

| 2 | Ibukota propinsi lainnya: | 50% |

| 3 | Daerah lainnya | 50% |

Pengacara dapat menggunakan Norma dengan syarat: (pasal 14 ayat 2 UU PPh Nomor 36 Tahun 2008)

- Jumlah peredaran bruto dari kegiatan usaha atau pekerjaan bebas kurang dari Rp 4.800.000.000, - setahun

- Memberitahukan penggunaan Norma kepada Direktur Jenderal Pajak paling lama 3 (tiga) bulan sejak awal tahun pajak yang bersangkutan

Contoh Kasus pengacara

Perhitungan kewajiban PPh untuk Wajib Pajak Orang Pribadi Pengacara yang memperoleh penghasilan sehubungan dengan pekerjaan bebas:

Bpk. Rahmad Indra SH, LLM bertempat tinggal di Jakarta dan belum menikah (memiliki NPWP) NPWP Bpk Rahmad adalah 01.230.192.8.012.000 dan No. Telp Bpk. Rahmad adalah 02188919119. Pada tahun 2019 menerima penghasilan dengan data sebagai berikut:

Penghasilan neto (gaji, tunjangan, bonus) sebagai Manajer Bagian Hukum (pegawai tetap) pada sebuah Firma Hukum bernama Mochtar Darsa Nugroho, Bpk. Rahmad menerima gaji sebesar Rp. 336.000.000 sebelum dikurangi biaya jabatan (Rp6.000.000,00), dan menerima form bukti potong (sesuai formulir 1721-A1) sebesar Rp. 39.000.000,-

Honorarium (penghasilan bruto) sebagai pengacara bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya dalam setahun sebesar Rp. 200.000.000,-

Berapa pajak terutang Bpk. Rahmad, dan bagaimana pelaporan SPT Tahunannya? Perhitungannya sebagai berikut:

Untuk penghasilan dari pekerjaan tetap sebagai Manajer Bagian Hukum pada suatu firma hukum di hitung dengan tarif sesuai Pasal 17 ayat (1) huruf a UU PPh dengan perhitungan sebagai berikut:

Penghasilan Bruro:

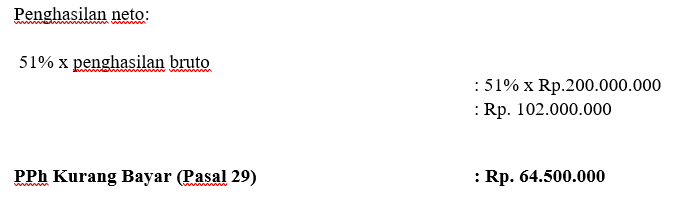

Berbeda dengan perhitungan di atas, untuk penghasilan dari Honorarium/Pekerjaan Bebas harus dihitung terlebih dahulu penghasilan netonya. Menurut Peraturan Direktur Jenderal pajak Nomor PER-17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto (PER 17/2015), penghasilan neto dari Pekerjaan Bebas dihitung menggunakan Norma Penghitungan Penghasilan Neto sebesar 51% dari penghasilan bruto dengan perhitungan sebagai berikut:

Dengan demikian, total seluruh pajak yang terutang adalah Rp. 64.500.000 untuk penghasilan dari rumah sakit dan klinik dengan kurang bayar sebesar Rp. 25.500.000, serta Rp.2.500.000 untuk penghasilan dari PT. Sentosa

Dengan demikian, total seluruh pajak yang terutang adalah Rp. 64.500.000 untuk penghasilan dari rumah sakit dan klinik dengan kurang bayar sebesar Rp. 25.500.000, serta Rp.2.500.000 untuk penghasilan dari PT. SentosaBpk. Rahmad Indra SH, LLM (memiliki NPWP) juga menerima honorarium sebagai pengacara dari klien PT. Sentosa sebesar Rp100.000.000,

Penghitungan PPh Pasal 21 :

5% x (50% x Rp100.000.000)

5% x 50.000.000 = Rp.2.500.000

PT Sentosa harus menyetorkan PPh Pasal 21 tersebut paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir (Pasal 2 angka 6 Peraturan Menteri Keuangan Nomor 242/PMK.03/2014) dengan Kode Akun Pajak 411121 dan Kode Jenis Setoran 100.

PT Sentosa harus menyampaikan SPT Masa PPh Pasal 23 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir (Pasal 10 ayat 1 Peraturan Menteri Keuangan Nomor 243/PMK.03/2014)

PT Sentosa juga wajib membuat bukti pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 dan memberikan bukti pemotongan tersebut kepada Bpk. Rahmad Indra SH, LLM

VI. Pengisian SPT untuk Pengacara

Kami juga menyediakan layanan konsultasi pajak secara online via chat atau video call. Coba Sekarang

Tagar

Bagikan

Berfokus pada edukasi perpajakan praktis dan panduan kepatuhan pajak yang aplikatif.

Artikel Terkait

© 2026, All Rights Reserved.