Dari perhitungan di atas, diketahui bahwa jumlah pajak yang dibayarkan di Singapura sebesar Rp 6.000.000 lebih besar dibandingkan dengan kredit pajak maksimum atas penghasilan dari Singapura sebesar Rp 3.616.000.

Dari perhitungan di atas, diketahui bahwa jumlah pajak yang dibayarkan di Singapura sebesar Rp 6.000.000 lebih besar dibandingkan dengan kredit pajak maksimum atas penghasilan dari Singapura sebesar Rp 3.616.000.

SPT Tahunan PPh Wajib Pajak Badan (1771)

Melalui PER-06/PJ/2020 Direktorat Jenderal Pajak (DJP) memberikan relaksasi penyampaian dokumen kelengkapan Surat Pemberitahuan (SPT) tahunan tahun pajak 2019 bagi Wajib Pajak Badan. Pemberian relaksasi ini juga disampaikan melalui Siaran Pers No. SP-16/2020 yang dipublikasikan Minggu (19/4/2020).

Relaksasi ini membuat SPT tahunan yang disampaikan hingga 30 April 2020 cukup berupa Formulir 1771 beserta lampiran 1771 I-VI, transkrip kutipan elemen laporan keuangan yang disampaikan sebagai pengganti sementara dokumen laporan keuangan, dan bukti pelunasan pajak jika SPT Kurang bayar. Namun, Wajib Pajak harus bersedia melengkapi laporan keuangan dan berbagai dokumen kelengkapan yang dipersyaratkan sesuai dengan Peraturan Dirjen Pajak No. 06/PJ/2019 paling lambat 30 Juni 2020 dengan menggunakan formulir SPT pembetulan.

Wajib Pajak yang ingin memanfaatkan relaksasi ini harus terlebih dahulu mengirimkan pemberitahuan melalui menu Layanan Info Konfirmasi Status Wajib Pajak (KSWP) yang ada di DJP Online. Lalu, apa sih yang sebenarnya yang dimaksud dengan formulir 1771 dan lampiran 1771 I-VI? Yuk simak kelanjutannya

Formulir 1771

Pada Pasal 1 Peraturan Dirjen Pajak No. 19/PJ/2009, Surat Pemberitahuan (SPT) Tahunan adalah surat pemberitahuan untuk satu tahun pajak atau bagian tahun pajak yang salah satunya meliputi SPT Tahunan PPh Wajib Pajak Badan 1771. SPT Tahunan PPh Wajib Pajak Badan 1771 atau formulir 1771 adalah formulir SPT Tahunan PPh yang digunakan oleh Wajib Pajak badan untuk melaporkan penghaislan, biaya dan perhitungan PPh terutang dalam jangka waktu satu tahun pajak.

Melalui formulir tersebut Wajib Pajak Badan dapat memberitahukan identitas diri, PKP (Penghasilan Kena Pajak), PPh Terutang, kredit pajak, PPh kurang/lebih bayar, angsuran PPh Pasal 25 tahun berjalan, kompensasi kerugian fiskal, PPh final, serta penghasilan lain yang bukan objek pajak.

Merujuk Peraturan Dirjen Pajak No. PER-19/PJ/2014, formulir ini terdiri atas formulir Induk SPT Tahunan PPh badan 1771 yang terdiri atas 2 halaman. Formulir ini wajib diisi untuk melaporkan perhitungan PPh terutang. Selain itu, formulir ini juga terdiri atas enak lampiran yaitu lampiran I-VI yang juga wajib diisi guna melaporkan berbagai informasi terkait dengan Wajib Pajak.

Lampiran 1771 I

Lampiran ini merupakan formulir isian untuk memberitahukan laporan keuangan komersial dan perhitungan penghitungan penghasilan neto fiskal. Informasi yang harus diisi pada lampiran ini diantanya penghasilan neto komersial dalam dan luar negeri, PPh yang dikenakan pajak final, penghasilan yang tidak termasuk objek pajak, serta penyesuaian fiskal.

Lampiran 1771 II

Lampiran ini merupakan formulir yang diisi untuk memberitahukan perincian harga pokok penjualan (HPP), biaya usaha secara komersial, dan biaya dari luar usaha. Informasi yang harus diisi pada lampiran ini diantaranya nominal pembelian bahan atau barang dagangan, biaya transportasi, biaya sewa, persediaan awal dan akhir.

Lampiran 1771 III

Lampiran ini merupakan formulir yang diisi untuk melaporkan kredit pajak dalam negeri. Melalui formulir ini Wajib Pajak dapat memberitahukan rincian kredit PPh pasal 23 dan PPh pasal 22 yang diterima perusahaan selama tahun pajak yang bersangkutan.

Lampiran 1771 IV

Lampiran ini merupakan formulir yang digunakan untuk melaporkan jumlah penghasilan yang dikenakan PPh final, jumlah PPh final yang dibayarkan dan jumlah penghasilan yang bukan merupakan objek PPh selama tahun pajak yang bersangkutan.

Lampiran 1771 V

Lampiran ini merupakan formulir yang digunakan untuk melaporkan daftar pemegang sahan/pemilik modal dan jumlah dividen yang dibagikan serta daftar susunan pengurus dan komisaris. Melalui formulir ini Wajib Pajak dapat memperinci nama, alamat, NPWP, besaran modal yang disetor serta jumlah dividen yang diberikan.

Lampiran 1771 VI

Lampiran ini merupakan formulir yang digunakan untuk melaporkan daftar penyertaan modal pada perusahaan afiliasi, daftar utang dari pemegang saham dan/atau perusahaan afiliasi, daftar piutang kepada pemegang saham dan/atau perusahaan afiliasi.

Lampiran Khusus dan Dokumen Lain

Terdapat formulir lampiran khusus 1A hingga 8A yang perlu diisi oleh Wajib Pajak. Lampiran Khusus tersebut berisi informasi diantaranya daftar penyusutan dan amortisasi, serta daftar cabang utama perusahaan. selain itu, berdasarkan Peraturan Dirjen Pajak No. PER-02/PJ/2019 terdapat pula dokumen yang harus dilampirkan dalam SPT Tahunan PPh Badan 1771

Dokumen Lampiran SPT Tahunan PPh Badan Formulir 1771

| No | Jenis Lampiran | Keterangan |

|---|---|---|

| 1 | SSP atau sarana administrasi lain yang dipersamakan dengan SSP atas PPh Pasal 29 | Harus disampaikan apabila pada huruf D angka 11.a dari SPT Induk (Formulir 1771 atau 1771/$) menunjukkan ada PPh yang kurang bayar |

| 2 | SSP atau sarana administrasi lain yang dipersamakan dengan SSP atas PPh Pasal 26 ayat (4) | Harus disampaikan apabila terdapat setoran PPh Pasal 26 ayat (4) oleh Bentuk Usaha Tetap (BUT) |

| 3 | Laporan keuangan atau laporan keuangan yang telah diaudit oleh akuntan publik | Harus disampaikan |

| 4 | Laporan keuangan dari badan usaha di luar negeri yang kepemilikan sahamnya mulai dari 50% | Harus disampaikan oleh wajib pajak yang memiliki penyertaan modal, atau secara bersama-sama dengan wajib pajak dalam negeri lainnya, memiliki penyertaan modal paling rendah 50% dari jumlah saham yang disetor pada badan usaha luar negeri |

| 5 | Laporan keuangan konsolidasi atau kombinasi kantor pusat BUT | Laporan keuangan tersebut adalah laporan yang telah diaudit oleh akuntan publik dan mengungkapkan rincian peredaran usaha atau kegiatan perusahaan serta jenis dan besarnya biaya administrasi yang dibebankan kepada masing-masing BUT di negara tempat perusahaan yang bersangkutan melakukan usaha atau kegiatan |

| 6 | Daftar nominatif atas pengeluaran biaya promosi | Harus disampaikan apabila terdapat pengeluaran biaya promosi yang dapat dikurangkan dari penghasilan bruto |

| 7 | Daftar nominatif terkait biaya entertainment | Harus disampaikan oleh wajib pajak yang mengurangkan biaya entertaiment, jamuan makan, representasi dan sejenisnya. Daftar nominatif berisi: • Nomor urut • Tanggal acara/kegiatan • Nama dan alamat lokasi acara/kegiatan • Jenis acara/kegiatan entertainment • Nominal • Identitas pihak/relasi penerima entertainment |

| 8 | Pemberitahuan bentuk penanaman modal dan realisasi penanaman kembali (khusus BUT) | Harus disampaikan oleh BUT yang melakukan penanaman kembali seluruh penghasilan kena pajak wajib menyampaikan pemberitahuan tertulis atas: • Bentuk penanaman modal yang dilakukan • Realisasi penanaman kembali yang telah dilakukan. Pemberitahuan tersebut paling sedikit meliputi: • Jumlah penghasilan kena pajak sesudah dikurangi PPh dari BUT dan tahun pajak yang bersangkutan • Bentuk penanaman kembali, jumlah realisasi penanaman kembali, dan Tahun Pajak dilakukan realisasi penanaman kembali. SPT tahunan dan ppemberitahuan disampaikan ke KPP terdaftar |

| 9 | Laporan tahunan penerimaan negara dari kegiatan hulu minyak dan/atau gas bumi | Harus disampaikan oleh kontraktor yang bertindak sebagai operator maupun partner dalam suatu wilayah kerja, dalam melaksanakan Kontrak Kerja Sama (KKS). SPT tahunan beserta laporan wajib disampaikan ke KPP terdaftar |

| 10 | Laporan dan surat pernyataan atas sisa lebih anggaran badan atau lembaga nirlaba untuk pembangunan saran dan prasarana kegiatan pendidikan, penelitian, atau pengembangan | Harus disampaikan oleh badan atau lembaga nirlaba yang menggunakan sisa lebih untuk pembangunan dan pengadaan sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan. Lampiran terdiri dari: • Surat pernyataan • Laporan penyediaan dan penggunaan sisa lebih pada saat melaporkan SPT tahunan dan wajib disampaikan ke KPP terdaftar |

| 11 | Surat kuasa khusus (konsultan pajak) dilampiri dengan: • Fotokopi kartu izin konsultan pajak • Surat pernyataan sebagai konsultan pajak • Fotokopi kartu NPWP konsultan pajak • Fotokopi tanda terima SPT tahunan konsultan pajak. Surat kuasa khusus (karyawan WP) dilampiri dengan: • Sertifikat brevet/ijazah pendidikan formal • Perpajakan/sertifikat konsultan pajak • Fotokopi kartu NPWP karyawan wajib pajak • Fotokopi tanda terima SPT tahunan karyawan wajib pajak • Fotokopi daftar karyawan tetap di SPT masa PPh Pasal 21 | SPT ditandatangani oleh kuasa yang merupakan konsultan pajak. SPT ditandatangani oleh kuasa yang merupakan karyawan wajib pajak |

| 12 | Penghitungan peredaran bruto & pembayaran final PP 46/2013 & PP 23/2018 | Harus disampaikan apabila wajib pajak menggunakan penghitungan sesuai PP 46/2013 dan/atau PP 23/2018 |

| 13 | • FQR untuk tahun pajak yang bersangkutan • Bukti penyetoran. Lampiran khusus penghitungan PPh: • Lampiran khusus penghitungan PPh badan bagi kontraktor KKs Migas • Lampiran khusus rincian biaya pada tahapan eksplorasi dalam rangka KKS Migas atau lampiran khusus rincian biaya pada tahapan eksploitasi dalam rangka KKS Migas • Lampiran khusus daftar penyusutan dalan rangka KKS Migas • Lampiran khusus rincian FTP share bagian kontraktor • Lampiran khusus laporan perubahan participating interest | Harus disampaikan oleh wajib pajak di bidang usaha minyak dan/gas bumi |

| 14 | Dokumen penentuan harga transfer | Berupa ikhtisar dokumen induk dan dokumen lokal dan tanda terima penyampaian notifikasi atau penyampaian Laporan per Negara |

| 15 | • Laporan penghitungan besarnya perbandingan antara utang dan modal • Laporan utang swasta luar negeri | Harus disampaikan dalam hal: (a) wajib pajak badan yang didirikan atau bertempat kedudukan di Indonesia yang modalnya terbagi atas saham-saham yang memiliki utang dan mengurangkan biaya pinjaman dalam perhitungan penghasilan kena pajak dan/atau (b) wajib pajak sebagaimana dimaksud dalam huruf (a) memiliki utang swasta luar negeri |

| 16 | Daftar debitur kredit non performing | Harus disampaikan dalam hal bank memiliki debitur yang kreditnya digolongkan kurang lancar, diragukan dan macet. Daftar debitur sebagaimana dimaksud memuat nomor urut, nama debitur, alamat, NPWP, jumlah kredit non-performing yang digolongkan kurang lancar, diragukan, dan macet, serta jumlah bunga yang terutang (accrual basis) yang belum diakui sebagai penghasilan pada tanggal laporan keuangan |

| 17 | Daftar piutang yang nyata-nyata tidak dapat ditagih dan bukti/dokumen sebagaimana dimaksud pada Pasal 4 ayat (1) dan ayat (2) PMK 105/PMK.03/2009 | Harus disampaikan dalam hal piutang yang nyata-nyata tidak dapat ditagih timbul di bidang usaha bank, lembaga pembiayaan, industi, dagang dan jasa lainnya yang memenuhi persyaratan sebagaimana dimaksud dalam PMK tersebut |

| 18 | • Daftar sarana dan fasilitas sebagaimana dimaksud dalam Pasal 4 ayat (1) PMK 167/PMK.03/2018 beserta penyusutannya • Daftar penggantian atau imbalan dalam bentuk natura atau kenikmatan yang diberikan berkenaan dengan pelaksanaan pekerjaan di daerah tertentu | Harus disampaikan dalam hal pemberi kerja memberikan natura dan kenikmatan yang dapat dikurangkan dari penghasilan bruto pemberi kerja dan bukan merupakan penghasilan bagi pegawai yang menerimanya berupa penggantian atau imblan dalam bentuk natura atau kenikmatan yang diberikan berkaan dengan pelaksanaan pekerjaan di daerah tertentu dalam rangka menunjang kebijakan pemerintah untuk mendorong pembangunan di daerah tersebut |

| 19 | Lembar penghitungan fasilitas pengurangan tarif PPh bagi wajib pajak badan dalam negeri | Wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50 miliar mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan Rp4,8 miliar |

| 20 | • Laporan keuangan • Fotokopi SPT tahunan PPh, dalam hal terdepat kewajiban untuk menyampaikan SPT tahunan PPh • Perhitungan atau rincian laba setelah pajak dalam 5 (lima) tahun terakhir • Bukti pembayaran pajak penghasilan atau bukti pemotongan pajak penghasilan atas dividen yang diterima, dari BULN Non bursa terkendali langsung | Wajib pajak dalam negeri dapat mengkreditkan pajak penghasilan yang telah dibayar atau dipotong atas dividen yang diterima dari BULN nonbursa terkendali langsung |

| 21 | Bukti pembayaran zakat atau sumbangan keagamaaan yang sifatnya wajib | Harus disampaikan oleh wajib pajak yang melakukan pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib dari penghasilan bruto |

| 22 | Surat keterangan dari Biro Administasi Efek | Harus disampaikan bagi wajib pajak badan dalam negeri yang berbentuk PT yang dapat memperoleh penurunan tarif 5% sebagaimana diatur dalam pasal PP 77 Tahun 2013 s.t.d.t.d PP 56 Tahun 2015 |

| 23 | Pembukuan secara terpisah atas penghasilan yang mendapatkan pengurangan PPh badan dan penghasilan lainnya yang tidak mendapatkan pengurangan PPh badan | Harus disampaikan bagi wajib pajak yang mendapatkan pengurangan PPh badan dan penghasilan lainnya tidak mendapatkan pengurangan PPh badan. |

Contoh formulir SPT Tahunan PPh Badan 1771

Jika Anda ingin dipandu dalam pengisian SPT Tahunan Badan, Anda dapat berkonsultasi dengan konsultan pajak di PajakInd.

Sebelum ke menyampaikan SPT Tahunan Pajak Badan, Anda harus menyiapkan beberapa dokumen yang diperlukan, di antaranya:

- Formulir SPT Tahunan PPh Badan 1771

- SPT Masa PPN (termasuk semua faktur pajak yang masuk dan faktur pajak yang keluar periode Januari-Desember)

- SPT Masa PPh Pasal 21 (periode pajak Januari-Desember)

- Bukti potong PPh Pasal 23 (periode pajak Januari-Desember)

- Bukti potong PPh Pasal 22 dan SSP Pasal 22 Impor (periode pajak Januari-Desember)

- Bukti potong PPh Pasal 4 Ayat 1 (periode pajak Januari-Desember). Khusus untuk kewajiban pajak PPh Final 1%, sertakan bukti pembayaran PPh Pasal 4 Ayat 2 masa pajak Januari-Desember

- Bukti pembayaran PPh Pasal 25 (periode pajak Januari-Desember)

- Bukti pembayaran atas STP (Surat Tagihan Pajak) PPh Pasal 25 (periode pajak Januari-Desember)

- Laporan Keuangan (neraca dan rugi laba), termasuk laporan hasil audit akuntan publik, serta data pendukungnya, seperti: • Rekening koran/tabungan perusahaan • Arsip akte pendirian dan/atau akte perubahannya • Lampiran SPT Tahunan PPh Badan, mulai dari Biaya Promosi, Daftar Normatif Biaya Entertainment, Daftar Penyusutan, Penghitungan Kompensasi Kerugian, dan lainnya • Bukti penerimaan dan pengeluaran, mulai dari kwitansi, nota, bon, dan lainnya • Buku besar pendukung Laporan Keuangan • Buku besar pembantu pendukung laporan keuangan

Cara Mendapatkan Formulir SPT Tahunan Pajak Badan 1771

Unduh formulir SPT 1771 di e-Form atau e-SPT

Cara untuk mendapatkan formulir SPT Tahunan Pajak Badan 1771 ini ada 2, yakni melalui software e-SPT dari Direktorat Jenderal Pajak, dan melalui e-Form DJP Online.

Unduh formulir SPT 1771 di e-Form atau e-SPT

Cara untuk mendapatkan formulir SPT Tahunan Pajak Badan 1771 ini ada 2, yakni melalui software e-SPT dari Direktorat Jenderal Pajak, dan melalui e-Form DJP Online.

- Akses formulir SPT Tahunan Badan 1771 pada software e-SPT dari DJP: Cocok buat wajib pajak badan yang merupakan perusahaan berskala besar yang punya banyak transaksi

- Akses formulir SPT Tahunan Badan 1771 pada e-Form DJP Online: Cocok buat perusahaan rintisan atau pemula karena datanya yang belum banyak. Sebab e-Form tidak memiliki fitur impor data dan harus memasukkan data secara manual Berikut cara mendapatkan formulir SPT Tahunan Pajak Badan 1771 melalui software e-STP dari DJP:

- Pasang atau Instalasi e-SPT Tahunan PPh Badan Periksa hasil ekstrak dan cari file ‘Cara Instalasi.txt.’, yang di dalamnya ada penjelasan urutan pemasangan file. Instalasi tiap file sesuai urutannya (tergantung tahun pajak yang akan dilaporkan) seperti contoh berikut:

- Instalasi terlebih dahulu file ‘1.exe.’ (installer e-SPT PPh Badan Tahun 2017)

- Kemudian instalasi file ‘2.msi’ (File ini berisi update ke e-SPT PPh Badan Tahun 2018)

- Terkahir adalah instalasi file ‘3.exe’ (File ini berisi patch e-SPT PPh Badan Tahun 2018)

- Lakukan Penggandaan Database

- Setelah aplikasi e-SPT PPh Badan ini sudah berhasil dipasang/diinstal, cari ikon ‘Start’ dengan nama e-SPT PPh Tahunan Badan Rupiah

- Lalu akan muncul 6 jenis isian DB (Database). Namun, hanya nomor 6 saja yang bisa digunakan, yakni db1771_2018

- Anda akan menemukan template database kosong yang tersedia pada folder hasil undahan SPT Badan\Database Kosong atau bisa duplikat di C:\Program Files (x86)\DJP\eSPT 1771 2018\Database

- Mengasosiasikan Database baru ke e-SPT PPh Badan Walau DB sudah digandakan dan diganti namanya, namun aplikasi ini belum mengenalinya sebagai DB yang baru. Guna menampilkan DB ini di e-SPT, Anda perlu menambahkannya di data source Windows, dengan cara:

- Akses Control Panel\All Control Panel Items\Administrative Tools

- Klik pada ‘ODBC Data Sources (32 Bit)’, bila belum punya programnya, bisa dicari di C:\Windows\SysWOW64, lalu cari /search odbsad32.exe

- Klik ‘Add’

- Pilih jenis ‘Microsoft Acces Driver (*.mdb)’ dan klik ‘Finish’

- Isikan nama database yang baru

- Masukkan deskripsi (pilihan)

- Pilih direktori tempat database yang baru disimpan atau di C:\Program Files (x86)\DJP\eSPT 1771 2018\Database

- Lalu pada panel bagian kiri, pilih DB yang dibuat

- Klik ‘OK’ untuk menutup window, lalu klik ‘OK’ lagi

Apabila langkah tersebut sudah dilakukan dengan benar, pada daftar System Data Sources akan muncul nama DB yang baru.

- Gunakan e-SPT PPh Badan Setelah itu Anda bisa mulai menggunakan e-SPT PPh Badan dan akan bertambah DB baru yang telah Anda tambahkan sebelumnya. Berikut cara akses formulir SPT Tahunan Pajak Badan 1771 pada e-Form DJP Online:

- Buka situs resmi Ditjen Pajak di DJP Online.Pajak.go.id

- Masukkan NPWP dan password Anda

- Masukkan kode Capctha

- Lalu klik Login

- Setelah masuk ke halaman Layanan DJP Online, pilih e-Form

- Isi Profil Wajib Pajak secara Lengkap

- Buka aplikasi e-SPT Tahunan PPh Badan, lalu buka database WP

- Bila database masih baru, maka Anda akan diminta mengisi NPWP

- Lalu akan muncul isian menu ‘Profil Wajib Pajak’

- Lengkapi isian profil tersebut hingga halaman ke-2

- Klik ‘Simpan’

- Buat SPT Setelah profil Anda tersimpan, akan muncul tampilan dialog box untuk Login e-SPT. Kemudian masukkan:

- Username: administrator

- Password: 123 Kemuddian buat SPT dengan cara:

- Klik ‘Program’

- Buat ‘SPT Baru’

- Pilih ‘Tahun Pajak’ dan ‘Status’, pilih status normal atau pembetulan ke-0

- Klik ‘Buat’ Buka SPT:

- Klik ‘Program’, lalu pilih ‘Buka SPT yang Ada’

- Pilih tahun pajak

- Pilih ‘Buka SPT Untuk Diedit Kembali/Revisi’

- Lalu klik ‘OK’

- Isikan laporan Keuangan Perusahaan Selanjutnya adalah mengisi berkas SPT fisik, sama seperti pada umumnya. Pengisian SPT ini dimulai dari bagian-bagian lampiran hingga bagian induk SPT. Lampiran pertama diisi dengan Transkrip Kutipan Elemen Laporan keuangan. Transkrip ini berisi ringkasan dari akun-akun laporan rugi laba dan laporan neraca. Sesuaikan nama akun berdasarkan kategorinya apabila nama-nama akun berbeda dengan laporan keuangan. Ini dilakukan agar hasil akhirnya sesuai (balance). Cara Pengisian Neraca:

- Klik ‘SPT PPh’

- Pilih ‘Transkrip Kutipan Elemen Laporan Keuangan’

- Klik tab ‘Neraca-Aktiva’ dan ‘Neraca-Kewajiban’

- Isilah akun-akun yang sesuai

- Klik ‘Simpan’, bila sudah terisi semua dan balance

- Sisikan Lampiran V dan VI

- Klik ‘Baru’

- Isi dengan data pemegang saham

- Klik ‘Simpan’ (lakukan ini seterusnya sesuai data yang ada)

- Klik ‘Baru’ untuk menambah daftar pengurus

- Isi data pengurus sesuai akte perusahaan terbaru

- Setelah itu klik ‘Simpan’, lalu data isian akan muncul pada daftar

- Klik ‘Tutup’ bila semua sudah diisi

- Lampiran Khusus dan SSP Dalam lampiran Khsus dan SSP akan ditemukan menu SPT PPh. Lampiran ini bisa diisi atau tidak. Bila terdapat data terkait, isi lampiran ini dengan langkah berikut ini:

- Isian Induk SPT

- SPT PPh

- SPT PPh Wajib Pajak Badan

- Pada tab ‘Pembukuan’, isi status diaudit, dilanjutkan dengan mengisi nama auditor (bila ada) dan nama konsultan pajak (bila ada), saya pilih tidak diaudit dan lainnya bisa dikosongkan

- Pada tab A-C, C-D, E-G saya lewati karena nihil, langsung ke tab Bagian H

- Pilih yang perlu saja pada bagian dengan kolom checklist

- Pilih tanggal laporan

- Klik ‘Simpan’

- Klik ‘Cetak’ untuk lapor SPT Badan ke KPP

- Wajib cetak induk SPT dan membawa CSV

- Buat File CSV

- Klik ‘SPT Tools’

- Lapor Data SPT ke KPP

- Akses direktori penyimpanan database yang ada di C:\Program Files (x86)\DJP\eSPT 1771 2018/Database untuk windows 64 bit

- Klik ‘Tampilkan Data’

- Setelah muncul tampilan baru, pilih tahun pajak dan akan tampil ringkasan PPh Kurang/Lebih Bayar

- Pilih ‘Create File’

- Simpan file CSV di folder sesuai keinginan

Setelah Anda membuat file SCV dan sudah punya e-FIN, lanjutkan dengan melakukan e-Filing dengan pentunjuk pengisian SPT 1771 ini. Agar pengisian SPT Tahunan Pajak Badan berjalan lancar, Anda harus mempersiapkannya segala hal yang diperlukan, seperti mencocokkan data-data berikut ini:

- Peredaran Usaha, dengan:

- Dasar Pengenaan Pajak dan Faktur Pajak Keluaran pada SPT Masa PPn (Januari-Desember)

- Objek PPh Pasal 22 atas peredaran usaha dan bukti pemungutan/bukti pembayaran PPh Pasal 22 (Januari-Desember)

- Objek PPh Pasal 23 atas peredaran usaha dan bukti pemungutan PPh Pasal 23 dari pihak lain (Januari-Desember)

- Objek PPh Pasal 4 (2) atas peredaran usaha dan bukti pemungutan/bukti pembayaran PPh Pasal 4 (2) dari pihak lain (Januari-Desember)

- Objek PPh Pasal 4 ayat 2 (PPh Final 1%) masa pajak (Januari-Desember)

- Pembelian dan Biaya Usaha, dengan:

- Faktur pajak masukan pada SPT Masa PPN (Januari-Desember)

- Objek PPh Pasal 21/26 pada SPT Masa PPh Pasal 21/26 (Januari-Desember)

- Objek PPh Pasal 23/26 pada SPT Masa PPh Pasal 23/26 yang menjadi kewajiban pemotongan PPh Pasal 23/26 oleh wajib pajak (Januari-Desember)

- Objek PPh Pasal 4 (2) pada SPT Masa PPh Pasal 4 (2) yang menjadi kewajiban pemotongan oleh wajib pajak (Januari-Desember)

- Kas di Neraca, dengan:

- Buku kas per 31 Desember

- Posisi Bank di Neraca, dengan:

- Buku rekening koran per 31 Desember

- Posisi Piutang di Neraca, dengan:

- Buku piutang per 31 Desember

- Posisi Persediaan Akhir di Neraca, dengan:

- Buku persediaan per 31 Desember

- Persediaan akhir di laporan laba rugi

- Posisi Aktiva di Neraca, dengan:

- Buku aktiva per 31 Desember

- Posisi Utang di Neraca, dengan:

- Buku utang per 31 Desember

- Posisi Modal di Neraca, dengan:

- Buku modal per 31 Desember

- Modal pada akte pendirian atau akte perubahan

- Persediaan Awal, dengan:

- Persediaan akhir pada SPT Tahunan PPh Badan 1771 tahun sebelumnya

STUDI KASUS

Pada bagian ini Anda akan mempelajari contoh kasus untuk mekanisme perhitungan PPh Badan meliputi:

- Rekonsiliasi Fiskal

- Perhitungan PPh Badan

- Kredit Pajak

- PPh Kurang (Lebih) Bayar

- Angsuran PPh 25

- Pembayaran PPh Badan & PPh 25

- Pelaporan PPh Badan & PPh 25

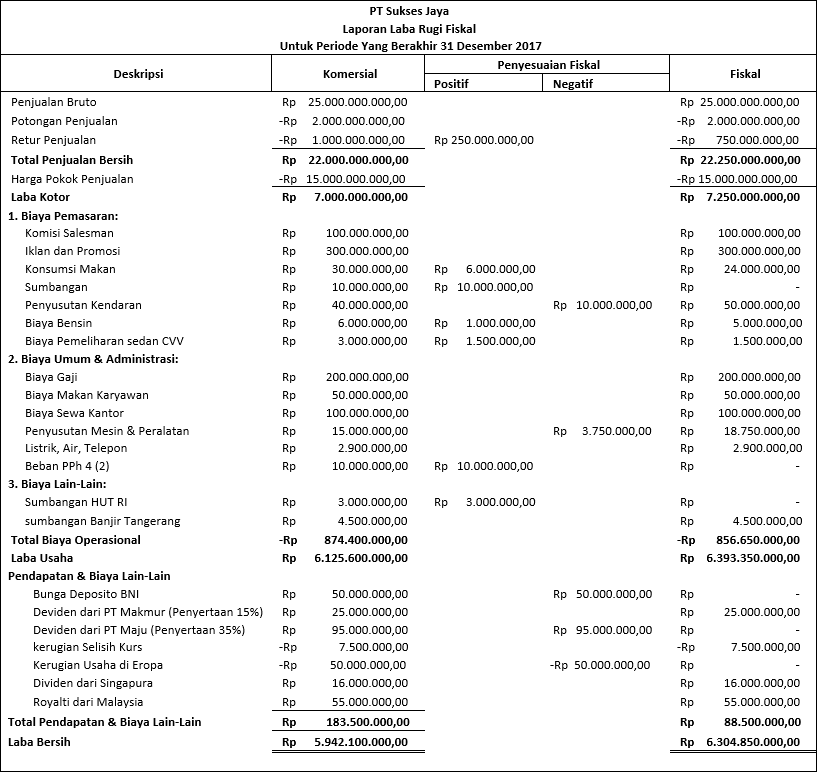

Kasus PT Sukses Jaya didirikan dengan akta notaris Eko Surya, S.H No. 3 tanggal 29 April 2010. Akta pendirian tersebut telah disahkan oleh Menteri kehakiman Republik Indonesia dengan SK No. C-47033 HT.04.04.TH.2010 tanggal 25 Mei 2010, serta diumumkan dalam Berita Negara Republik Indonesia No. 75 tanggal 4 Mei 2010. Perusahaan berdomisili di Jakarta dengan kantor pusat beralamat di Jl Perjuangan Kav. 164, Jakarta Barat. Sesuai anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan meliputi usaha perdagangan. Berikut ini informasi umum terkait dengan perusahaan.

Profil Perusahaan Nama Wajib Pajak : PT Sukses Jaya NPWP : 02.210.518.9-643.000 Jenis Usaha : Perdagangan Printer Telepon/Fax : 022-04653802 Pembukuan : Akrual, Bahasa Indonesia, Rupiah Metode Penyusutan : Garis Lurus Periode Pembukuan : Januari s.d Desember 2017

| PT Sukses Jaya | Laporan Laba Rugi | 01 Januari 2017 31 Desember 2018 |

|---|---|---|

| Penjualan Brut | Rp 25.000.000.000,00 | |

| Potongan Penjualan | -Rp 2.000.000.000,00 | |

| Retur Penjualan | -Rp 1.000.000.000,00 | |

| Penjualan Bersih | Rp 22.000.000.000,00 | |

| Harga Pokok Penjualan | -Rp 15.000.000.000,00 | |

| Laba Kotor | Rp 7.000.000.000,00 | |

| Biaya Operasional: | ||

| 1. Biaya Pemasaran: | Cell | |

| Komisi Salesman | Rp 100.000.000,00 | |

| Iklan dan Promosi | Rp 300.000.000,00 | |

| Konsumsi Makan | Rp 30.000.000,00 | |

| Sumbangan | Rp 10.000.000,00 | |

| Penyusutan Kendaraan | Rp 40.000.000,00 | |

| Biaya Bensin | Rp 6.000.000,00 | |

| Biaya Pemeliharaan sedan | Rp 3.000.000,00 | |

| 2. Biaya Umum & Administrasi: | ||

| Biaya Gaji | Rp 200.000.000,00 | |

| Biaya Makan Karyawan | Rp 50.000.000,00 | |

| Biaya Sewa Kantor | Rp 100.000.000,00 | |

| Penyusutan Mesin & Peralatan | Rp 15.000.000,00 | |

| Listrik, Air, Telepon | Rp 2.900.000,00 | |

| Beban PPh 4 (2) | Rp 10.000.000,00 | |

| 3. Biaya Lain-Lain: | ||

| Sumbangan HUT RI | Rp 3.000.000,00 | |

| sumbangan Banjir Tangerang | Rp 4.500.000,00 | |

| Total Biaya Operasional | -Rp 874.400.000,00 | |

| Laba Operasional | Rp 6.125.600.000,00 | |

| Pendapatan & Biaya Lain-Lain | ||

| Bunga Deposito BNI | Rp 50.000.000,00 | |

| Deviden dari PT Makmur (Penyertaan 15%) | Rp 25.000.000,00 | |

| Deviden dari PT Maju (Penyertaan 35%) | Rp 95.000.000,00 | |

| kerugian Selisih Kurs | -Rp 7.500.000,00 | |

| Kerugian Usaha di Eropa | -Rp 50.000.000,00 | |

| Dividen dari Singapura | Rp 16.000.000,00 | |

| Royalti dari Malaysia | Rp 55.000.000,00 | |

| Total Pendapatan & Biaya Lain-Lain | Rp 183.500.000,00 | |

| Laba Bersih | Rp 5.942.100.000,00 |

Keterangan:

- Selama tahun 2017, perusahaan mengantisipasi retur penjualan dengan menggunakan metode penyisihan retur penjualan. Retur penjualan yang benar-benar telah terealisasi tahun 2017 sebesar Rp 750.000.000.

- PT Sukses Jaya memiliki data perolehan Aset Tetap berupa Kendaraan dan Peralatan Kantor dengan rinician sebagai berikut:

| Jenis Aset Tetap | Tanggal Perolehan | Harga Perolehan | Kelompok Golongan | Umur Komersial |

|---|---|---|---|---|

| Kendaraan Operasional | 01-01-2014 | Rp 40.000.000 | Kelompok II | 10 Tahun |

| Sedan CVV | 01-01-2014 | Rp 60.000.000 | Kelompok II | 10 Tahun |

| Macbook | 01-01-2015 | Rp 150.000.000 | Kelompok I | 5 Tahun |

| Laptop Acer | 01-01-2014 | Rp 7.500.000 | Kelompok I | 5 Tahun |

- Data mengenai penyusutan Aset Tetap adalah sebagai berikut:

| Jenis Aset Tetap | Penyusutan Komersial | Penyusutan Fiskal |

|---|---|---|

| Kendaraan | Rp 40.000.000 | Rp 50.000.000 |

| Peralatan Kantor | Rp 15.000.000 | Rp 18.750.000 |

- Dalam biaya bensin, termasuk fasilitas bensin kendaraan istri direksi Rp 1.000.000.

- Perusahaan memberikan fasilitas katering kepada seluruh pegawai perusahaan tanpa terkecuali dan biaya ini dibebankan sebagai biaya makan karyawan.

- Kerugian fiskal tahun 2015 yang belum dikompensasikan sebesar Rp 103.000.000.

- Berdasarkan data konsumsi makan, termasuk Rp 6.000.000 yang tidak memiliki bukti transaksi yang valid namun tetap dibuatkan daftar nominatif.

- Biaya PPh Pasal 4(2) merupakan pajak final atas sewa kantor yang ditanggung oleh perusahaan.

- Sumbangan banjir di Tangerang merupakan sumbangan atas bencana nasional.

- PPh yang dibayar di luar negeri sebesar Rp 6.000.000 yang merupakan pemotongan pajak atas pendapatan dividen dari Singapura yang tidak rutin diterima setiap tahun.

- Perusahaan memperoleh pembayaran royalti dari Malaysia sebesar Rp 55.000.000 (sebelum pajak) dengan tarif pemotongan PPh atas royalti tersebut adalah 15%.

- PT Sukses Jaya melakukan impor barang pada bulan November 2017 dengan nilai impor sebesar Rp 1.600.000.000. PT Sukses Jaya mempunyai API (Angka Pengenal Impor).

- Angsuran PPh 25 selama tahun 2017 sebesar Rp 750.000.000.

- Penghasilan berupa deviden dari PT Makmur bersifat tidak rutin.

- PPh Pasal 23 yang dipotong atas penghasilan berupa dividen dari PT Makmur adalah sebesar Rp 3.750.000.

PEMBAHASAN

- Rekonsiliasi Fiskal

Keterangan:

- Retur Penjualan yang tidak diperkenankan sebagai pengurang PKP adalah sebesar Rp 250.000.000 karena nilai tersebut hanya sebatas perkiraan atas retur penjualan dan tidak benar-benar terealisasi di tahun 2017. Berdasarkan ketentuan pajak, beban yang dapat diperlakukan sebagai pengurang adalah beban yang nyata terjadi dan bukan bersifat perkiraan atau penyisihan

- Biaya Konsumsi Makan yang tidak diperkenankan sebagai pengurang PKP adalah sebesar Rp 6.000.000 karena tidak memiliki bukti transaksi yang valid meskipun tetap dibuatkan daftar nominatif

- Sumbangan sebesar Rp 10.000.000 tidak diperkenankan sebagai pengurang PKP karena bukan merupakan sumbangan keagamaan ataupun kategori bencana nasional di Indonesia sesuai dengan ketentuan yang telah ditetapkan.

- Penyusutan Kendaraan berdasarkan informasi di atas, beban penyusutan komersial lebih kecil Rp 10.000.000 dari penyusutan fiskal yang menggunakan metode perhitungan sesuai dengan Pasal 10 UU PPh

- Biaya Bensin yang tidak diperkenankan sebagai pengurang penghasilan kena pajak adalah sebesar Rp 1.000.000, yaitu atas biaya bensin istri direksi (untuk kepentingan pribadi) karena tidak berhubungan dengan kegiatan mendapatkan, menagih, dan memelihara penghasilan

- Biaya Pemeliharaan Kendaraan berjenis sedan yang diperkenankan sebagai pengurang penghasilan kena pajak adalah sebesar 50% dari total biaya pemeliharaan dalam tahun pajak yang bersangkutan, yaitu sebesar Rp 1.500.000

- Penyusutan Mesin & Peralatan berdasarkan informasi di atas, beban penyusutan komersial lebih kecil Rp 3.750.000 dari penyusutan fiskal yang menggunakan metode perhitungan sesuai dengan Pasal 10 UU PPh

- PPh 4(2) atas sewa kantor sebesar Rp 10.000.000 tidak diperkenankan diakui sebagai beban (pengurang) karena merupakan kategori pajak penghasilan yang berdasarkan ketentuan perpajakan tidak diperkenankan sebagai pengurang penghasilan. No: 005/SWRMH/01/2017

- Sumbangan 17 Agustus sebesar Rp 3.000.000 tidak diperkenankan sebagai pengurang PKP karena bukan merupakan sumbangan untuk bencana nasional yang sifatnya diperkenankan oleh ketetapan pemerintah.

- Penghasilan Bunga Deposito merupakan objek PPh final sehingga tidak diperhitungkan kembali sebagai penghasilan untuk perhitungan pajak di akhir periode.

- Pendapatan Deviden yang diterima dari PT Maju bukan merupakan objek pajak karena kepemilikan saham PT Sukses Jaya pada PT Maju lebih dari 25% dari jumlah modal yang disetor.

- Kerugian Usaha di Eropa tidak boleh diperhitungkan sebagai pengurang dalam menghitung PKP di Indonesia sesuai ketentuan yang berlaku.

- Perhitungan PPh Badan Berdasarkan kasus diatas, diketahui bahwa pada tahun 2017 PT Sukses Jaya memperoleh Penghasilan Kena Pajak sebesar Rp6.201.850.000

| Laba Bersih Fiskal | Rp 6.304.850.000 |

| -/- Kompensasi Kerugian | -Rp 103.000.000 |

| Penghasilan Kena Pajak | Rp 6.201.850.000 |

Dengan demikian, maka atas penghasilan PT Sukses Jaya di tahun 2017 dikenakan ketentuan perhitungan pajak penghasilan terutang sebagai berikut:

Penghasilan Kena Pajak dari bagian peredaran bruto yang memperoleh fasilitas pengurangan pajak dihitung sebagai berikut:

Jumlah Penghasilan Kena Pajak dari bagian peredaran bruto tidak memperoleh fasilitas dihitung sebagai berikut: Rp6.201.850.000 – Rp1.190.750.200 = Rp5.011.094.800

Selanjutnya, PPh terutang tahun 2017 yang harus dibayarkan oleh PT Sukses Jaya dapat dihitung sebagai berikut: PPh Terutang (PKP dapat fasilitas) : Rp1.190.755.200 x (50% x 25%) = Rp148.844.400 PPh Terutang (PKP tidak dapat fasilitas) : Rp5.011.094.800 x 25% = Rp1.252.773.700 Total PPh Terutang Tahun 2017 = Rp1.401.618.100

- Kredit Pajak

Berdasarkan kasus di atas, diketahui bahwa pada tahun 2017 PT Sukses Jaya melakukan impor barang dengan nilai impor sebesar Rp1.600.000.000 dan memperoleh penghasilan di luar usaha sebagai berikut:

1) Pendapatan Dividen dari PT Makmur (pernyertaan 15%) : Rp25.000.000 2) Pendapatan Dividen dari PT Maju (penyertaan 35%) : Rp95.000.000 3) Pendapatan Dividen dari Singapura : Rp16.000.000 4) Pendapatan Royalti dari Malaysia : Rp55.000.000

Dengan demikian, PT Sukses Jaya dikenakan pemungutan dan/atau pemotongan pajak penghasilan oleh pihak ketiga sebagai berikut:

Kredit Pajak PPh 22 PT Sukses Jaya melakukan impor barang pada bulan November 2017 dengan nilai impor barang sebesar Rp1.600.000.000 PT Sukses Jaya mempunyai API (Angka Pengenal Impor). Dengan demikian, PPh Pasal 22 Impor yang dipungut oleh Bea Cukai selama tahun 2017 dihitung sebagai berikut: Uang Muka PPh 22 : 2,5% x Rp1.600.000.000 = Rp40.000.000

Kredit Pajak PPh 23

- Pendapatan Dividen dari PT Makmur (Penyertaan 15%)

- Pendapatan Dividen dari PT Makmur sebesar Rp25.000.000 merupakan objek pajak penghasilan karena kepemilikan saham PT Sukses Jaya pada PT Makmur tidak lebih dari 25% dari jumlah modal yang disetor sehingga PPh 23 yang terutang dihitung sebagai berikut: Uang Muka PPh 23: 15% x Rp25.000.000 = Rp3.750.000

- Pendapatan Dividen dari PT Maju (penyertaan 35%)

- Pendapatan Dividen dari PT Maju sebesar Rp95.000.000 bukan merupakan objek pajak karena kepimilikan saham PT Sukses Jaya pada PT Maju lebih dari 25% dari jumlah modal yang disetor sehingga tidak terutang PPh 23

Kredit Pajak PPh 24 Berdasarkan kasus di atas, diketahui bahwa pada tahun 2017 PT Sukses Jaya memperoleh Penghasilan dari Luar Negeri sebagai berikut:

Dividen dari Singapura : Rp 16.000.000 Pajak di Singapura : Rp 6.000.000

Royalti dari Malaysia : Rp 55.000.000 Pajak di Malaysia : Rp 8.250.000

Dengan demikian, maka atas penghasilan PT Sukses Jaya dari Luar Negeri di tahun 2017 dikenakan ketentuan perhitungan Kredit Pajak PPh 24 maksimum yang dapat dikreditkan dari pajak penghasilan terutang di Indonesia sebagai berikut:

- Kredit Pajak Maksimum atas Penghasilan dari Singapura

Dari perhitungan di atas, diketahui bahwa jumlah pajak yang dibayarkan di Singapura sebesar Rp 6.000.000 lebih besar dibandingkan dengan kredit pajak maksimum atas penghasilan dari Singapura sebesar Rp 3.616.000.

Dari perhitungan di atas, diketahui bahwa jumlah pajak yang dibayarkan di Singapura sebesar Rp 6.000.000 lebih besar dibandingkan dengan kredit pajak maksimum atas penghasilan dari Singapura sebesar Rp 3.616.000.

| Hasil Perhitungan | Kredit Pajak di LN |

|---|---|

| Rp12.430.000 | Rp8.250.000 |

Dengan demikian, jumlah kredit pajak luar negeri yang diperbolehkan adalah Rp 3.616.000. Jumlah ini diperoleh dengan membandingkan antara hasil perhitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, lalu dipilih jumlah yang terendah.

- Kredit Pajak Maksimum atas Penghasilan dari Malaysia

Dari perhitungan di atas, diketahui bahwa jumlah pajak yang dibayarkan di Malaysia sebesar Rp 8.250.000 lebih rendah dibandingkan dengan kredit pajak maksimum atas penghasilan dari Malaysia sebesar Rp 12.430.000.

| Hasil Perhitungan | Kredit Pajak di LN |

|---|---|

| Rp12.430.000 | Rp8.250.000 |

Dengan demikian, jumlah kredit pajak luar negeri yang diperbolehkan adalah Rp 8.250.000 atau sebesar PPh yang terutang atau dibayar di Luar Negeri. Jumlah ini diperoleh dengan membandingkan antara hasil penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, lalu dipilih jumlah yang terendah.

Uang Muka PPh 24 : Rp3.616.000 + Rp8.250.000 = Rp11.866.000

- PPh (Kurang) Lebih Bayar

Berdasarkan kasus di atas, diketahui terdapat beberapa kredit pajak selama tahun 2017. Kredit pajak tersebut harus dikeluarkan dari perhitungan perkiraan PPh yang masih harus dibayar pada tahun berikutnya. Perhitungan perkiraan PPh yang masih harus dibayar adalah sebagai berikut:

- Angka diperoleh dari perhitungan PPh Badan

- Angka diperoleh dari perhitungan Kredit Pajak PPh 22

- Angka diperoleh dari perhitungan Kredit Pajak 23

- Angka diperolehh dari perhitungan Kredit Pajak Maksimum PPh 24

- Angka diperoleh dari keterangan soal poin 13

- Angsuran PPh 25

Berdasarkan kasus di atas, diketahui bahwa PT Sukses Jaya memiliki kerugian fiskal tahun 2015 yang belum dikompensasikan serta terdapat penghasilan yang bersifat tidak rutin pada tahun 2017. Selain itu, terdapat juga kredit pajak atas penghasilan tida rutin yang terjadi selama tahun 2017. Kompensasi kerugian, penghasilan yang bersifat tidak rutin dan kredit pajak tersebut harus dikeluarkan dari perhitungan perkiraan PPh yang masih harus dibayar pada tahun berikutnya sebagai dasar perhitungan angsuran PPh 25 tahun 2018. Perhitungan angsuran PPh 25 adalah sebagai berikut:

| Pengahasilan Kena Pajak | Rp 6.304.850.000 |

| -/- Penghasilan tidak rutin | -Rp 25.000.000 |

| PKP sebagai dasar perhitungan PPh 25 | Rp6.279.850.000 |

Penghasilan yang dijadikan dasar perhitungan PPh 25 adalah penghasilan yang rutin saja, sehingga penghasilan yang tidak rutin harus dikeluarkan dari PKP yang dijadikan dasar perhitungan PPh 25 termasuk nilai kredit pajak atas penghasilan tidak rutin tersebut.

Dengan demikian, maka atas penghasilan kena pajak PT Sukses Jaya sebagai dasar perhitungan PPh 25 ditahun 2018 dikenakan ketentuan perhitungan pajak penghasilan terutang sebagai berikut:

- Penghasilan Kena Pajak dari bagian peredaran bruto yang memperoleh fasilitas pengurangan pajak dihitung sebagai berikut:

- Jumlah Penghasilan Kena Pajak dari bagian peredaran bruto yang tidak memperoleh fasilitas dihitung sebagai berikut: Rp6.279.850.000 – Rp 1.205.731.200 = Rp5.074.118.800

Selanjutnya, PPh terutang tahun 2017 dapat dihitung sebagai berikut: PPh Terutang (PKP dapat fasilitas) : Rp1.205.731.200 x (50% x 25%) = Rp150.716.400 PPh Terutang (PKP tidak dapat fasilitas) : Rp5.074.118.800 x 25% = Rp1.268.529.700 Total PPh Terutang Tahun 2017 = Rp1.419.246.100

Dengan demikian, angsuran PPh 25 pada tahun 2018 adalah sebagai berikut: PPh Terutang Rp1.419.246.100 -/- Kredit Pajak: • PPh 22 Impor -Rp40.000.000 • PPh 24 Singapura -Rp3.616.000 • PPh 24 Malaysia -Rp8.250.000 Perkiraan PPh harus dibayar tahun 2018 Rp1.367.380.100 Angsuran PPh 25 per bulan di tahun 2018 Rp113.948.341,70

Keterangan:

- Angka diperoleh dari perhitungan Kredit Pajak PPh 22

- Angka diperoleh dari perhitungan Kredit Pajak Maksimum PPh 24

- Pembayaran

- PPh Badan Pembayaran PPh Kurang Bayar (PPh 29) untuk tahun 2017 sebesar Rp596.002.100. Nominal ini harus dilunasi sebelum SPT Tahunan PPh Badan disampaikan ke Kantor Pajak. Artinya, nominal Rp596.002.100 tersebut harus dilunasi sebelum tanggal 30 April 2018. PT Sukses Jaya dapat melakukan pembayaran PPh Badan ini melalui e-biling.

- PPh 25 Pembayaran Angsuran PPh 25 per bulan untuk Tahun pajak 2018 sebesar Rp113.948.341 dilakukan paling lambat tanggal 15 bulan berikutnya. PT Sukses Jaya dapat melakukan pembayaran melalui e-biling untuk pembayaran PPh 25.

- Pelaporan

- PPh Badan Pelaporan SPT Tahunan PPh Badan dilakukan paling lambat tanggal 30 April tahun berikutnya. PT Sukses Jaya dapat melporkan PPh Kurang Bayar melalui formulir SPT 1771. Pada saat melakukan pelaporan, PT Suskes Jaya juga harus melampirkan dokumen-dokumen yang diperlukan (seperti: bukti potong PPh 22, bukti potong Pph 23 dan bukti pemotongan atas penghasilan dari Luar Negeri. Proses pelaporan ini dapat dilakukan melalui e-Filing.

- PPh 25 PPh 25 dianggap telah dilaporkan jika telah dibayar dan mendapat validasi dengan Nomor Transaksi Penerimaan Negara (NTPN), sesuai tanggal yang tercantum pada SSP (Surat Setoran Pajak) atau Bukti Penerimaan Elektronik, sehingga Wajib Pajak tidak perlu lapor SPT Masa Pph 25 lagi ke Kantor Pelayanan Pajak.

Dengan demikian, perhitungan PPh Badan PT Sukses Jaya dapat dirangkum sebagai berikut:

Jika Anda ingin dipandu dalam pengisian SPT Tahunan Badan, Anda dapat berkonsultasi dengan konsultan pajak di PajakInd.

Berfokus pada edukasi perpajakan praktis dan panduan kepatuhan pajak yang aplikatif.

Artikel Terkait

© 2026, All Rights Reserved.