Tata Cara Mengajukan Restitusi PPN Prosedur Biasa

1. Definisi Restitusi

Restitusi PPN diatur didalam Pasal 9 ayat (4b) UU PPN. Restitusi PPN ini merupakan pengajuan pengembalian pembayaran pajak oleh Pengusaha Kena Pajak (PKP). Restitusi PPN dapat diajukan pada akhir tahun buku, dengan kondisi jumlah Pajak Masukan lebih besar daripada Pajak Keluaran, atau PKP melakukan pembayaran pajak yang seharusnya tidak terutang.

Cara Pengajuan Restitusi PPN Prosedur umum restitusi diatur dalam Pasal 17 ayat (1) UU KUP yang berbunyi “Direktorat Jenderal Pajak, setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang.“ Pada Pasal 17B ayat (1) UU KUP, disebutkan bahwa DJP akan menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) dalam jangka waktu 12 bulan sejak pengajuan permohonan restitusi.

2. Mekanisme

Adapun mekanisme pengajuan restitusi PPN dapat diajukan permohonan pengembalian pada akhir tahun buku, dengan proses sebagai berikut:

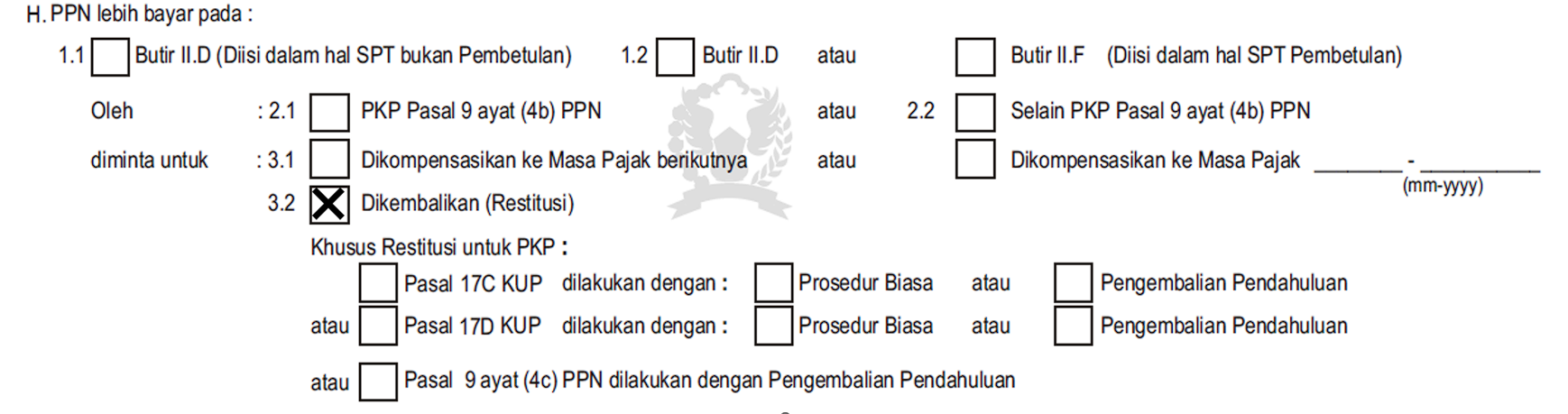

- Mengajukan permohonan restitusi PPN hanya dengan melalui pengisian SPT Masa PPN, yaitu dengan memberi tanda silang pada kolom “Dikembalikan” (restitusi). Jika kolom “Dikembalikan” (restitusi) pada SPT Masa PPN tidak diisi, maka PKP bisa mengajukan surat permohonan secara terpisah. Lalu pada kolom “oleh” centang “PKP Pasal 9 ayat (4b) PPN” apabila anda termasuk kategori PKP Risiko Rendah, apabila tidak termasuk, maka silahkan centang kolom “Selain PKP Pasal 9 ayat (4b) PPN”. Terakhir, pada kolom “khusus Restitusi untuk PKP”, maka bisa pilih “Pasal 17C KUP” apabila termasuk “Wajib Pajak dengan Kriteria Tertentu” atau “Pasal 17D KUP” apabila termasuk “Wajib Pajak Persyaratan Tertentu”. Dan jangan lupa centang kolom “Prosedur Biasa” apabila ingin mengajukan permohonan Restitusi dengan Prosedur Biasa.

- PKP juga bisa mengajukan permohonan restitusi PPN ke DJP melalui Kantor Pelayanan Pajak (KPP) tempat PKP dikukuhkan.

- Setelah dilakukan pengecekan, DJP akan menerbitkan SKPLB.

- SKPLB diterbitkan oleh DJP paling lambat 12 bulan sejak surat permohonan diserahkan dan diterima secara lengkap, kecuali pada kondisi tertentu sudah ditetapkan berdasarkan keputusan DJP.

- Apabila dalam 12 bulan sejak permohonan restitusi PPN DJP belum memberikan keputusan, artinya permohonan restitusi PPN dikabulkan dan SKPLB tersebut akan diterbitkan dalam waktu paling telat 1 bulan setelah jangka waktunya berakhir.

(R.F)

Tagar

Bagikan

Berfokus pada edukasi perpajakan praktis dan panduan kepatuhan pajak yang aplikatif.

Artikel Terkait

© 2026, All Rights Reserved.